, BNP Paribas (270 €) : Découvrez les primes attractives de mars pour l’ouverture d’un compte")

Le mois de mars 2026 s’impose comme une période charnière pour les épargnants et les consommateurs français souhaitant optimiser la gestion de leurs finances personnelles. Dans un paysage bancaire en constante mutation, où la concurrence entre les établissements historiques et les nouveaux acteurs numériques atteint des sommets, les opportunités de gains directs n’ont jamais été aussi tangibles. Pour tout individu attentif à la santé de son portefeuille, l’heure est à l’action raisonnée. Les grands noms de la place financière, tels que la Société Générale et BNP Paribas, déploient des trésors d’ingéniosité pour attirer une clientèle exigeante, proposant des avantages financiers qui dépassent désormais les simples gestes commerciaux pour devenir de véritables leviers de pouvoir d’achat. Cette dynamique de printemps, marquée par une augmentation prime généralisée, transforme l’acte administratif de l’ouverture de compte en une décision stratégique génératrice de profit immédiat.

- Société Générale : Jusqu’à 240 euros de bonus cumulés via l’offre Sobrio et la mobilité bancaire.

- BNP Paribas : Une prime globale de 270 euros incluant 80 euros en cash et la gratuité de la carte Visa Premier pendant un an.

- LCL : Un avantage client s’élevant à 260 euros, combinant primes directes et services offerts.

- Mobilité Bancaire : Un outil devenu indispensable pour maximiser les gains sans complexité administrative.

- Banques Régionales : Des offres territoriales fortes chez le Crédit Agricole et la Caisse d’Épargne dépassant les 150 euros.

Stratégies de conquête bancaire en mars : l’offensive des leaders du marché

Le renouveau printanier apporte avec lui une effervescence particulière dans le secteur bancaire. En mars 2026, les établissements traditionnels ne se contentent plus de gérer des comptes ; ils se lancent dans une véritable course à l’attractivité pour séduire des profils de clients de plus en plus volatils et informés. Cette période est historiquement propice aux changements, les ménages réévaluant souvent leurs charges annuelles après le premier trimestre. C’est dans ce contexte que la Société Générale et ses concurrents directs multiplient les offres bancaires agressives. L’enjeu est de taille : capter la domiciliation des revenus et instaurer une relation de confiance durable. Pour le futur client, cela se traduit par un bonus bancaire particulièrement élevé, souvent supérieur aux standards observés le reste de l’année.

La force de ces offres réside dans leur structure hybride. On ne parle plus seulement d’un versement unique sur un compte de dépôt, mais d’un écosystème d’avantages. Par exemple, la Société Générale a repensé son approche en segmentant ses gratifications pour récompenser chaque étape de l’engagement du client. Cette stratégie permet non seulement de gonfler le montant total de la promotion compte, mais aussi de guider l’utilisateur vers une adoption complète des services de la banque. Il est fascinant d’observer comment une institution centenaire parvient à rivaliser avec la banque en ligne en proposant une expérience fluide, tout en conservant la réassurance du réseau d’agences physiques, un critère qui reste primordial pour une large part de la population en 2026.

L’analyse du marché révèle que l’ouverture de compte est devenue le principal champ de bataille du marketing financier. Les banques ont compris que le coût d’acquisition d’un nouveau client est un investissement rentable sur le long terme, surtout si ce dernier utilise des services à forte valeur ajoutée comme les livrets d’épargne ou les assurances de dommages. C’est pourquoi on constate une augmentation prime significative ce mois-ci, visant à créer un choc d’offre capable de briser l’inertie habituelle des consommateurs. Le passage à l’acte est facilité par des parcours de souscription de plus en plus numérisés, réduisant le temps d’attente et l’effort administratif, tout en garantissant une sécurité optimale des transactions.

Pour un conseiller financier, observer cette bataille est une source d’inspiration constante. Elle démontre que la valeur est aujourd’hui entre les mains du client. Ce dernier n’est plus un simple usager, mais un partenaire que l’on courtise. Les primes de mars ne sont que la partie émergée de l’iceberg ; elles cachent une volonté profonde de transformer la banque en un compagnon de vie, capable de s’adapter aux projets de chacun, qu’il s’agisse de préparer un achat immobilier ou de sécuriser l’avenir de ses enfants. Dans ce tumulte promotionnel, la clarté des offres devient un avantage concurrentiel majeur, les banques les plus transparentes sur les conditions d’octroi étant celles qui recueillent les meilleurs taux de satisfaction.

L’impact des taux d’intérêt sur la générosité des banques

Il est impossible de dissocier ces offres exceptionnelles de l’environnement macroéconomique de 2026. Avec des taux d’intérêt qui se sont stabilisés, les banques disposent de marges de manœuvre plus importantes pour réinvestir dans leur croissance commerciale. La Société Générale utilise cette manne pour proposer des réductions de cotisations sur ses packages premium, rendant l’excellence bancaire accessible à un plus grand nombre. Ce n’est pas simplement une question d’argent offert, c’est une question d’accès à des services de protection et de gestion qui étaient autrefois réservés à une élite. Le bonus devient alors une porte d’entrée vers une sérénité financière accrue.

Cette générosité n’est pas sans conditions, mais ces dernières sont devenues beaucoup plus lisibles. Les établissements cherchent des clients actifs, ceux qui feront de leur nouvel établissement leur banque principale. En récompensant la mobilité bancaire, des enseignes comme BNP Paribas s’assurent que le client ne se contente pas d’ouvrir un compte « coquille vide », mais qu’il transfère réellement ses opérations courantes. Pour le consommateur, c’est l’occasion de faire table rase des frais excessifs accumulés ailleurs et de repartir sur des bases saines, souvent avec une prime qui couvre plus d’un an de frais de tenue de compte.

BNP Paribas et l’art de la fidélisation : décryptage d’une prime de 270 euros

BNP Paribas s’affirme ce mois-ci comme l’un des acteurs les plus agressifs du marché avec une proposition pouvant atteindre 270 euros d’avantages. Cette offre ne se limite pas à un simple chèque de bienvenue ; elle est conçue comme un parcours d’accompagnement complet. La banque propose 80 euros versés directement sur le compte pour toute première souscription, mais l’atout maître réside dans la gratuité de l’offre Esprit Libre Référence pendant une année entière. Lorsqu’on choisit une carte haut de gamme telle que la Visa Premier, l’économie réalisée sur les cotisations transforme le gain immédiat en une véritable opération de gestion de patrimoine à petite échelle.

L’intérêt de souscrire à une telle offre chez un géant comme BNP Paribas est multiple. Au-delà de l’aspect financier, c’est l’accès à un réseau mondial et à des services d’assistance de premier plan qui est mis en avant. En 2026, la carte Visa Premier n’est plus un simple outil de paiement, c’est un bouclier protecteur pour les voyages, les achats en ligne et les imprévus du quotidien. Offrir une année de ce service gratuitement est un message fort envoyé aux clients : la banque parie sur la qualité de son service pour vous convaincre de rester bien au-delà de la période promotionnelle. Pour en savoir plus sur les mécanismes de ces récompenses, il peut être utile de consulter les détails des bonus offerts par BNP Paribas et le Crédit Agricole, qui illustrent parfaitement cette tendance à la surenchère positive.

La mécanique de cette offre de mars est d’une efficacité redoutable. Elle s’adresse aussi bien aux jeunes actifs qu’aux cadres confirmés. En supprimant la barrière du coût la première année, BNP Paribas permet à ses nouveaux clients de tester l’intégralité de son offre digitale, réputée pour être l’une des plus performantes de France en 2026. L’application mobile, véritable cockpit financier, permet de piloter son budget avec une précision chirurgicale, intégrant désormais des outils d’intelligence artificielle pour prévoir les dépenses à venir et suggérer des opportunités d’épargne en temps réel. Cette alliance entre la prime en cash et l’innovation technologique place l’établissement dans une position de force.

Il est également essentiel de noter que ces offres bancaires sont souvent cumulables avec d’autres avantages au sein de la banque. Par exemple, l’ouverture d’un livret d’épargne ou la souscription d’une assurance-vie en parallèle peut parfois débloquer des bonus supplémentaires ou des taux boostés pendant quelques mois. L’idée est de créer un cercle vertueux où chaque service utilisé renforce l’avantage financier global du client. En tant que conseiller financier, je ne peux qu’encourager cette vision globale de la relation bancaire, où le client est récompensé pour sa fidélité et la diversification de ses avoirs dès le premier jour de sa souscription.

Offres Bancaires Mars 2024

Comparez les primes et boostez votre épargne en un clic.

Données issues de l’API Frankfurter

Les conditions d’éligibilité : ce qu’il faut savoir pour réussir son ouverture

Pour bénéficier de la pleine puissance de l’offre BNP Paribas, quelques étapes clés doivent être respectées. La souscription doit s’effectuer en ligne pour garantir la rapidité de traitement et l’accès aux bonus spécifiques au web. Il est généralement demandé de réaliser un certain nombre de paiements avec la nouvelle carte bancaire dans les premiers mois suivant l’ouverture. Cette condition, loin d’être une contrainte, vise à encourager l’adoption de la carte comme moyen de paiement principal. En 2026, avec la généralisation du paiement sans contact et mobile, atteindre ces seuils est devenu une formalité pour la majorité des utilisateurs quotidiens.

Un autre point crucial est la durée de l’offre. En mars, ces promotions sont souvent limitées dans le temps pour créer un sentiment d’exclusivité. Il est donc recommandé de préparer ses pièces justificatives (pièce d’identité, justificatif de domicile, dernier avis d’imposition) en amont pour finaliser son dossier en quelques minutes. La fluidité du parcours client chez BNP Paribas est telle que l’ouverture peut être validée en moins de 48 heures, déclenchant ainsi le processus de versement de la prime. C’est cette efficacité opérationnelle qui, couplée à la générosité financière, fait de cet établissement un choix de premier ordre pour ceux qui souhaitent optimiser leur transition bancaire.

Société Générale : une modularité au service du client avec 180 euros de bonus

La Société Générale, institution pilier du paysage financier français, propose en mars 2026 une offre qui se distingue par sa grande modularité. Contrairement à une approche monolithique, la banque a choisi de fractionner ses récompenses pour s’adapter aux différents besoins de ses nouveaux clients. Le montant de base de 180 euros est déjà une invitation séduisante, mais il peut grimper jusqu’à 240 euros pour les profils les plus complets. Cette flexibilité est le reflet d’une compréhension fine des attentes des consommateurs actuels, qui cherchent des solutions sur mesure plutôt que des produits standardisés. La Société Générale mise sur cette personnalisation pour transformer l’ouverture de compte en une expérience valorisante.

Le cœur de l’offre repose sur le pack Sobrio, un ensemble de services essentiels conçu pour simplifier la vie quotidienne. En proposant une cotisation à seulement 1 euro par mois pendant la première année, la banque lève le dernier frein à la souscription d’une offre premium. Ce geste commercial, cumulé à la prime d’ouverture de 80 euros, constitue un socle solide. Mais là où la Société Générale fait la différence, c’est en récompensant l’utilisation du service de mobilité bancaire. En confiant le transfert de ses prélèvements et virements réguliers à la banque, le client perçoit une prime supplémentaire de 80 euros. C’est une situation gagnant-gagnant : le client gagne du temps et de l’argent, tandis que la banque s’assure d’une relation pérenne. Pour comparer les performances, un comparatif entre Société Générale et BNP Paribas permet de mieux saisir les nuances de chaque offre.

L’innovation ne s’arrête pas là. Pour encourager l’épargne dès le plus jeune âge ou lors d’un nouveau départ, la Société Générale propose également un bonus de 80 euros pour l’ouverture d’un Compte sur Livret. Dans un monde où la constitution d’une épargne de précaution est devenue un impératif de sécurité financière, cette incitation est particulièrement bienvenue. Elle montre que la banque ne se contente pas de faciliter la consommation, mais qu’elle accompagne aussi ses clients dans la construction de leur futur. Cette vision à long terme est ce qui définit le style « Société Générale » : une banque solide, proche de ses clients, et capable de les soutenir dans tous les cycles de leur vie financière.

En choisissant la Société Générale, les clients accèdent également à une expertise reconnue en matière de conseil. Que ce soit via l’application mobile ou en agence, l’accent est mis sur l’accompagnement personnalisé. En 2026, la technologie sert l’humain en libérant les conseillers des tâches administratives répétitives pour qu’ils puissent se concentrer sur l’analyse patrimoniale et le conseil stratégique. La prime de bienvenue est donc le premier jalon d’une relation où la valeur ajoutée se construit jour après jour. C’est cet équilibre entre gratification immédiate et service de haute qualité qui fait le succès de l’enseigne en ce mois de mars.

La mobilité bancaire : un levier de liberté financière simplifié

Le service de mobilité bancaire, souvent appelé mandat de mobilité, est la pierre angulaire des offres de la Société Générale. Trop souvent, la crainte des complications administratives retient les clients de changer de banque, même lorsqu’ils savent qu’ils pourraient payer moins cher ou bénéficier de meilleurs services ailleurs. En 2026, ce processus est entièrement automatisé. Une fois le mandat signé numériquement, la nouvelle banque s’occupe de tout : prévenir les organismes (EDF, téléphonie, impôts) et clôturer l’ancien compte si nécessaire. C’est cette simplicité qui permet aujourd’hui de profiter pleinement des primes sans aucun stress.

Récompenser cette démarche par un bonus bancaire de 80 euros est une manière pour la Société Générale de valoriser la liberté de choix de ses clients. C’est un message inspirant qui dit : « Votre fidélité se mérite ». Pour l’épargnant, c’est l’opportunité de réorganiser ses comptes autour d’une interface plus moderne, de bénéficier de frais à l’étranger réduits ou d’accéder à des produits d’investissement plus performants. La mobilité n’est plus une contrainte, c’est une opportunité de croissance personnelle et financière, portée par des établissements qui n’hésitent plus à investir massivement pour prouver leur valeur.

L’émergence des acteurs régionaux : LCL et Crédit Agricole en embuscade

Si la Société Générale et BNP Paribas occupent souvent le devant de la scène médiatique, les banques à fort ancrage régional ne sont pas en reste en ce mois de mars 2026. LCL, par exemple, frappe très fort avec une proposition globale pouvant atteindre 260 euros. Cette offre se décompose en une prime cash de 120 euros, scindée entre la souscription d’une carte Visa Premier et l’utilisation de la mobilité bancaire, à laquelle s’ajoute une année de gratuité de cotisation. LCL mise sur la proximité et la réactivité de ses conseillers pour faire la différence, proposant un modèle qui allie la puissance d’un grand groupe national à une connaissance fine des tissus économiques locaux.

Le Crédit Agricole, à travers ses différentes caisses régionales, propose des offres diversifiées qui reflètent les spécificités de chaque territoire. Dans le Grand Est ou en Lorraine, les offres bancaires peuvent grimper jusqu’à 150 euros d’avantages, incluant des primes pour l’ouverture d’un livret ou la souscription d’une assurance. Cette approche granulaire permet au Crédit Agricole de rester le leader de la banque de détail en France, en s’adaptant précisément aux besoins de ses sociétaires. En mars, l’accent est mis sur l’accompagnement des projets de vie, avec des primes qui servent souvent d’apport initial pour un projet d’équipement ou de loisirs. La diversité de ces offres régionales souligne la vitalité du secteur bancaire français, où chaque client peut trouver une solution qui lui ressemble.

La Caisse d’Épargne n’est pas en reste, avec des offres territoriales particulièrement généreuses. En Auvergne Limousin, par exemple, le cumul des avantages peut atteindre 237 euros. Cela inclut des réductions importantes sur les formules de compte et des primes de parrainage boostées. Ces établissements mutualistes jouent sur la fibre de l’appartenance et du partage des bénéfices. En offrant des primes substantielles, ils réaffirment leur engagement envers leurs clients-sociétaires, montrant que la performance financière peut aller de pair avec des valeurs de solidarité et de proximité territoriale. Pour le consommateur, c’est l’assurance d’avoir un interlocuteur qui comprend les enjeux de sa région.

Il est intéressant de noter que ces banques traditionnelles utilisent de plus en plus des codes issus de la banque en ligne pour simplifier leurs processus. L’ouverture de compte chez LCL ou au Crédit Agricole peut désormais se faire entièrement via un smartphone, avec une validation par reconnaissance biométrique. Cette modernisation technique, couplée à une augmentation prime agressive, rend ces acteurs historiques extrêmement compétitifs face aux pure-players du numérique. Ils offrent le meilleur des deux mondes : la technologie pour le quotidien et l’humain pour les moments clés de la vie. C’est cette proposition de valeur complète qui attire de nombreux Français en ce début d’année 2026.

| Enseigne | Prime Maximale | Conditions Clés | Date Limite |

|---|---|---|---|

| Société Générale | 240 € | Ouverture en ligne + Mobilité + Livret | 15 juin 2026 |

| BNP Paribas | 270 € | Esprit Libre + Visa Premier | 15 juin 2026 |

| LCL | 260 € | Visa Premier + 10 paiements/mois | 31 mars 2026 |

| Caisse d’Épargne AL | 237 € | Formule Confort + Domiciliation | 31 déc. 2026 |

| Axa Banque | 200 € | Compte courant + Mobilité | Ouvert |

L’importance de comparer les frais sur le long terme

Au-delà du montant de la prime, le client avisé doit porter son regard sur la structure de frais de l’établissement choisi. En 2026, la transparence tarifaire est devenue la norme, mais des disparités subsistent sur les services annexes comme les incidents de paiement, les frais de change hors zone euro ou les commissions d’intervention. Une prime de 200 euros est une excellente nouvelle, mais elle peut être rapidement grignotée si la gestion courante du compte est onéreuse. C’est pourquoi les offres incluant une année de gratuité, comme celles de BNP Paribas ou du Crédit Mutuel, sont particulièrement vertueuses : elles offrent un gain immédiat tout en supprimant les coûts de fonctionnement sur une période significative.

Le véritable profit se calcule sur un horizon de deux à trois ans. Une banque qui propose des outils de gestion de budget gratuits, des alertes SMS personnalisées et une absence de commissions sur les paiements à l’étranger peut s’avérer bien plus rentable qu’une prime élevée assortie de frais cachés. Les banques traditionnelles ont fait d’énormes progrès sur ce point, s’alignant souvent sur les tarifs des banques en ligne pour leurs offres de base. Le mois de mars est donc le moment idéal pour faire un grand nettoyage dans ses frais bancaires et choisir un partenaire qui respecte votre équilibre financier, tout en vous offrant un accueil chaleureux sous forme de bonus sonnant et trébuchant.

Optimisation financière : comment transformer une prime en levier de croissance

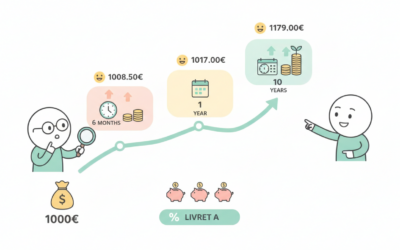

Recevoir une prime de 180 ou 270 euros lors de l’ouverture de compte est un événement plaisant, mais pour un esprit tourné vers l’excellence financière, ce n’est que le début d’une stratégie plus vaste. Plutôt que de considérer ce bonus bancaire comme une somme à dépenser immédiatement, il est inspirant de l’envisager comme le capital de départ d’un nouveau projet d’investissement. En plaçant immédiatement cette somme sur un livret d’épargne performant ou en l’utilisant pour ouvrir un Plan d’Épargne en Actions (PEA), le client transforme un cadeau commercial en un moteur de croissance à long terme. C’est cette mentalité d’investisseur qui permet de construire une véritable indépendance financière, petit à petit.

Les outils numériques mis à disposition par la Société Générale ou BNP Paribas en 2026 facilitent grandement cette approche. Avec des fonctionnalités d’arrondi à l’euro supérieur lors de chaque achat, reversé automatiquement sur un support d’investissement, la prime initiale peut être complétée sans effort. Imaginez : vos 270 euros de bienvenue travaillent pour vous, pendant que vos habitudes de consommation quotidienne alimentent votre épargne de manière indolore. C’est une révolution dans la manière de concevoir sa relation avec l’argent. La banque ne se contente plus de stocker vos fonds, elle devient une plateforme de multiplication de votre capital, accessible du bout des doigts.

De plus, l’ouverture de compte dans un nouvel établissement est souvent l’occasion de renégocier d’autres contrats. Un conseiller financier performant saura vous proposer une revue complète de vos assurances ou de vos crédits en cours. En regroupant ses services, il est fréquent d’obtenir des réductions supplémentaires qui, cumulées à la prime de départ, représentent des économies annuelles de plusieurs centaines d’euros. Cette optimisation globale est la clé d’un budget maîtrisé et d’un esprit serein. Le mois de mars, avec ses offres florissantes, est le catalyseur idéal pour initier ce grand changement et reprendre les rênes de son destin financier avec enthousiasme.

Enfin, il faut souligner la dimension psychologique d’un tel changement. Changer de banque, c’est aussi se donner la possibilité de repartir sur de nouvelles bases, de mieux catégoriser ses dépenses et de se fixer de nouveaux objectifs de vie. La promotion compte agit comme une gratification immédiate qui renforce positivement cette décision de changement. Dans un monde complexe, savoir saisir ces opportunités de simplification et de gain est une compétence précieuse. Les banques françaises en 2026 l’ont bien compris : en offrant des primes attractives, elles n’achètent pas seulement des clients, elles investissent dans des ambassadeurs de leur marque qui, satisfaits de leur nouvelle expérience, contribueront au dynamisme de l’économie tout entière.

La pérennité des offres : pourquoi mars 2026 est un cru exceptionnel

Les analystes financiers s’accordent à dire que le cru de mars 2026 restera dans les mémoires comme l’une des périodes les plus généreuses de la décennie. Plusieurs facteurs convergent : une stabilité monétaire retrouvée, une maturité technologique des plateformes bancaires et une volonté politique de favoriser la mobilité pour stimuler la concurrence. Pour le consommateur, c’est une « fenêtre de tir » parfaite. Attendre quelques mois supplémentaires pourrait signifier voir ces primes fondre ou les conditions de gratuité se durcir. La Société Générale et BNP Paribas ont placé la barre très haut, obligeant l’ensemble du marché à suivre le mouvement pour ne pas perdre de parts de marché.

En conclusion de cette analyse, il apparaît clairement que l’optimisation de son compte bancaire est aujourd’hui à la portée de tous. Avec des primes dépassant les 200 euros et des processus de transfert automatisés, il n’y a plus aucune raison de rester dans un établissement qui ne vous satisfait pas pleinement. L’argent offert en mars est une invitation au mouvement, à la liberté et à la croissance. En tant que conseiller, mon message est simple : soyez audacieux, comparez, et n’hésitez pas à réclamer le meilleur pour vos finances. La richesse commence par de petites décisions intelligentes prises au bon moment, et le bon moment, c’est indubitablement ce mois de mars 2026.

0 commentaires