Dans un contexte économique où la volatilité semble être la seule constante, l’année 2026 marque un tournant décisif pour les foyers soucieux de leur avenir financier. La remontée significative du coût de l’argent, bien que parfois perçue comme un frein à la consommation, se révèle être une opportunité sans précédent pour les épargnants avertis. Il est désormais possible de transformer la gestion de ses économies en un véritable levier de croissance financière, sans pour autant s’exposer aux tempêtes des marchés boursiers. En réorientant intelligemment ses actifs vers des produits réactifs à l’évolution des marchés monétaires, chaque ménage peut prétendre à une rémunération bien plus généreuse qu’auparavant. L’heure est à la redécouverte des placements de bon père de famille, modernisés par des rendements qui défient enfin l’érosion monétaire.

Comprendre le nouveau paysage bancaire pour une optimisation réussie

Le retour de taux d’intérêt élevés, un phénomène que beaucoup n’avaient pas observé depuis plus d’une décennie, impose une révision profonde des habitudes. Laisser dormir des fonds importants sur un compte courant est devenu une erreur stratégique majeure, car cela revient à accepter une perte de pouvoir d’achat silencieuse. Pour maximiser ses gains, il convient de se tourner vers des solutions qui tirent profit des décisions des banques centrales. Les livrets réglementés et les comptes à terme retrouvent ainsi leurs lettres de noblesse, offrant une base solide pour toute stratégie de placement sécurisé.

L’enjeu actuel réside dans la capacité à rester agile. Les institutions financières rivalisent d’ingéniosité pour attirer les liquidités, proposant des offres de bienvenue ou des taux boostés sur des durées courtes. En restant attentif à ces mouvements, l’épargnant peut capter le meilleur du marché tout en conservant une gestion du risque exemplaire. Pour aller plus loin dans la compréhension de ces mécanismes, consulter des conseils pratiques sur la hausse des taux permet d’ajuster son curseur de rentabilité avec précision.

Le retour en grâce des livrets et des comptes à terme

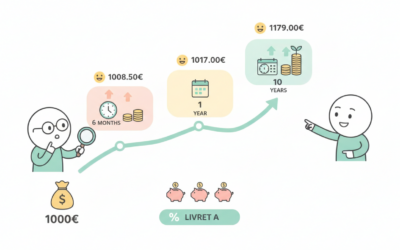

Les livrets d’épargne classiques, souvent boudés par le passé, sont aujourd’hui les piliers d’une stratégie résiliente. Le Livret A ou le LEP (Livret d’Épargne Populaire) offrent des rendements garantis et une liquidité immédiate, ce qui est essentiel pour faire face aux imprévus. Cependant, pour ceux qui n’ont pas besoin de leur argent immédiatement, les comptes à terme représentent une alternative séduisante. Ils permettent de geler un taux attractif sur une période définie, protégeant ainsi l’investisseur contre une éventuelle baisse future des taux directeurs.

Une bonne optimisation consiste à diversifier les horizons de placement. Par exemple, placer une partie de son capital sur un livret disponible pour les urgences, et une autre sur un support à terme pour garantir un rendement stable. Il est utile de s’informer sur l’évolution de l’épargne des Français pour situer ses propres choix par rapport aux tendances nationales. On peut ainsi découvrir des analyses pertinentes sur l’état de l’épargne des Français en 2026 afin de mieux calibrer ses ambitions.

Adopter des stratégies gagnantes pour minimiser les risques

La quête de performance ne doit jamais se faire au détriment de la sécurité. Pour minimiser les risques, il est impératif de privilégier des produits bénéficiant de la garantie des dépôts. Les fonds en euros de l’assurance-vie, par exemple, connaissent un regain d’intérêt spectaculaire. En se nourrissant d’obligations nouvellement émises avec des coupons élevés, ces fonds offrent une protection du capital tout en profitant de la dynamique haussière actuelle.

Voici quelques réflexes essentiels pour sécuriser son parcours financier :

- Vérifier systématiquement le plafond de garantie des dépôts de l’établissement bancaire.

- Privilégier les produits sans frais d’entrée pour ne pas amputer la performance initiale.

- Échelonner les versements sur des comptes à terme de durées différentes pour lisser le risque de taux.

- Analyser la fiscalité de chaque investissement pour calculer le gain réel net d’impôts.

- Consulter les guides spécialisés sur les placements sans risque pour comparer les options du moment.

Une approche méthodique permet de construire un patrimoine robuste. En combinant différents outils, il devient possible de naviguer sereinement malgré les incertitudes globales. La clé réside dans l’équilibre entre disponibilité des fonds et engagement sur la durée.

Comparer pour mieux régner sur ses finances

Le marché financier de 2026 est particulièrement fragmenté. Pour y voir clair, un tableau comparatif des solutions de placement sécurisé les plus courantes s’impose. Cet outil permet de visualiser rapidement où placer ses priorités en fonction de ses besoins personnels.

| Support de placement | Niveau de Risque | Disponibilité | Objectif principal |

|---|---|---|---|

| Livret A / LDDS | Nul | Immédiate | Épargne de précaution |

| Compte à Terme (CAT) | Très faible | Bloquée (durée fixe) | Garantir un taux futur |

| Fonds en Euros (Assurance-vie) | Très faible | Moyenne (quelques jours) | Valorisation long terme |

| Obligations d’État | Faible | Moyenne (marché secondaire) | Revenu régulier |

Il est également judicieux de comparer les différents livrets classiques avec d’autres dispositifs plus spécifiques. Pour une vision d’ensemble des plafonds et des avantages fiscaux, n’hésitez pas à consulter les comparatifs entre le Livret A, l’assurance-vie et le PEL. Cette analyse comparative est souvent le point de départ d’une restructuration efficace de son patrimoine.

L’art d’ajuster ses voiles face aux vents économiques

Réussir son investissement ne demande pas d’être un expert en haute finance, mais plutôt d’agir avec bon sens et régularité. La remontée des taux est un moteur puissant pour quiconque décide de reprendre la main sur ses comptes. En restant curieux et en s’informant sur les nouvelles opportunités, on transforme une situation économique complexe en un levier d’épanouissement personnel. L’essentiel est de garder en vue ses projets de vie, qu’il s’agisse de financer les études des enfants, de préparer un achat immobilier ou simplement de s’assurer une retraite sereine.

Chaque petite action de gestion du risque et chaque décision d’optimisation mise bout à bout finissent par créer une différence majeure sur le long terme. Le paysage financier de 2026 offre les outils nécessaires pour bâtir cette sécurité tant recherchée. Il ne tient qu’à chacun de s’en saisir avec optimisme et détermination, car la patience et la stratégie sont toujours récompensées par une croissance durable.

0 commentaires